Quase todo mundo que trabalha em SaaS ou negócios de recorrência já ouviu falar da importância de ter uma proporção LTV / CAC. E quase todo mundo já ouviu que devemos ter como meta uma relação LTV / CAC de pelo menos 3. Isso foi popularizado (eu acredito) pelo ótimo conteúdo publicado por David Skok sobre métricas de SaaS.

Mas o que significa ter uma relação LTV / CAC de 3 ou mais? Ou menor que 3? Sabemos que queremos uma relação entre LTV e CAC maior que 3, mas o que há de tão especial nisso? O que isso significa para o seu negócio? Obviamente, temos muitas perguntas para serem respondidas.

Neste conteúdo, vamos revisar o CAC (custos de aquisição do cliente), o Life Time Value (LTV) e as métricas que afetam o resultado da relação entre LTV/CAC.

Aqui criaremos dois cenários financeiros, para que possamos entender como uma redução no equilíbrio entre LTV/CAC afeta o crescimento dos negócios de recorrência.

Veja a seguir:

O que é CAC?

Primeiro, uma introdução rápida sobre CAC e LTV: CAC é o total de despesas de vendas e marketing associadas à aquisição de um novo cliente enquanto que Custo de Aquisição do Cliente (CAC) é uma métrica chave para entender qualquer SaaS ou negócio baseado em assinatura.

Para calcular o CAC, você simplesmente divide as despesas de vendas e marketing (alocadas para novos esforços de aquisição) pelo número de novos clientes conquistados.

Isoladamente, CAC não significa muito, mas, quando usado em conjunto com o Customer LifeTime Value (valor da vida do cliente) é uma métrica muito mais poderosa e SIGNIFICATIVA.

O que é LTV?

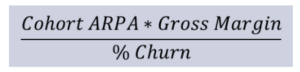

O Life Time Value (valor da vida do cliente), chamado também de CLTV ou LTV, é a receita ou margem que você recebe de um cliente durante todo o seu ciclo de vida. Ele é o cálculo de um período específico, ou seja, se você expandir esse cliente posteriormente, ele não será levado em consideração no cálculo inicial do LTV.

Você precisa de três informações para o cálculo comum do LTV:

- A receita média mais recente de clientes recém-adquiridos.

- Sua margem bruta recorrente.

- A taxa de Revenue Churn.

Na fórmula abaixo, ARPA é a receita média por conta, e você pode calcular isso usando MRR ou ARR, mas certifique-se de que o churn também esteja em um formato mensal ou anual.

Já a Gross Margin é a sua taxa de lucro bruta, descontando todos os custos de retenção, operação entre outros.

Assim como o CAC, entender o LTV é mais significativo quando comparado a outra métrica.

As influências no LTV para o CAC

Considerar a relação de LTV sobre CAC parece ser um conceito tão simples, no entanto, na prática, você deve rastrear seis métricas e indicadores para calcular LTV/CAC.

Eu resumi as variáveis abaixo, no que vamos chamar de o círculo da influência do LTV sobre o CAC.

Como você pode ver, existem muitas forças em jogo.

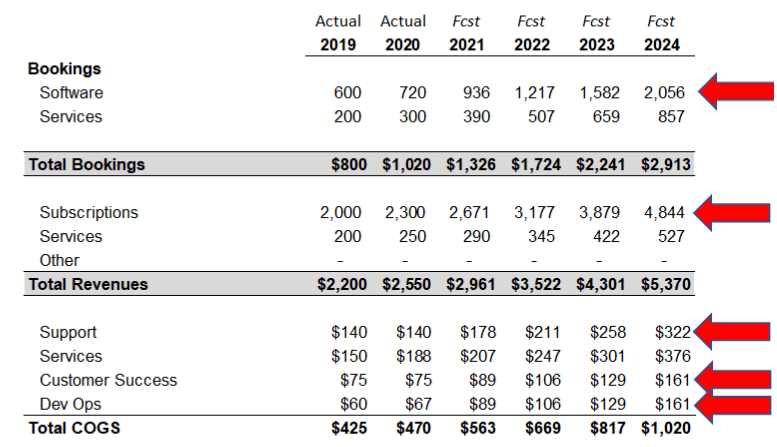

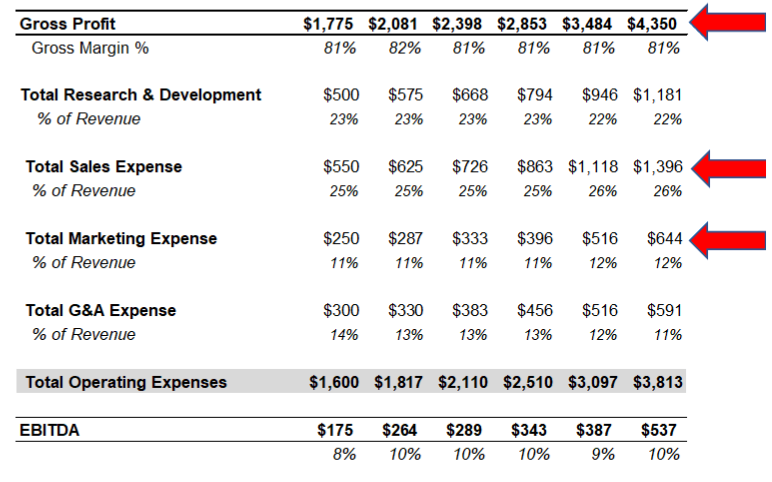

Se você quer entender por que o seu LTV sobre CAC é bom ou ruim, devemos revisar sete (sim, sete!) áreas em nosso P&L (Demonstrativo de lucros e perdas) mais nossos números de Bookings (Bookings são “reservas” feitas pelos clientes em modelos de assinatura, onde eles sinalizam que vão pagar pelo seu serviço no próximo mês. Essa é uma receita estimada mas ainda não garantida).

Isso demonstra a importância de compreender o modelo financeiro do seu negócio. O que está funcionando em seu negócio? E o que não está funcionando requer nossa atenção.

Veja este exemplo, as setas vermelhas indicam entradas e influências no LTV para o CAC:

A seguir, vamos exemplificar dois cenários de LTV/CAC e as suas influências. Há muitas maneiras de realizar essa análise, mas vou me concentrar em dois cenários que afetam a metade superior e inferior da nossa demonstração de lucros e perdas em SaaS.

Cenário base – Perfil Financeiro Sólido

Para o caso base, que vai servir de referência para os casos 1 e 2, criei um modelo de uma empresa de SaaS em crescimento com um perfil financeiro muito sólido (consulte o P&L de SaaS acima). Descrevi alguns dos principais pontos financeiros para esta empresa abaixo.

Nesse caso, temos um negócio saudável e um índice LTV / CAC bem acima de três.

Perfil Financeiro do Caso 1

- Margem Bruta%: 81%

- Margem EBITDA%: 10%

- Custo de adquirir $1,00 de ARR: $ 1,33 a $ 0,99

- CAC: $16 mil a $ 11,9 mil

- LTV: $ 104 mil

- LTV/CAC: 6,5x a 8,7x

- Tempo para payback do CAC: 19 meses a 14 meses

- Regra dos 40%: 26% A 35%

Assumiremos que estamos gerenciando a empresa do caso 1 e, em seguida, vamos alterar nosso status financeiro nos períodos previstos para criar os casos 2 e 3.

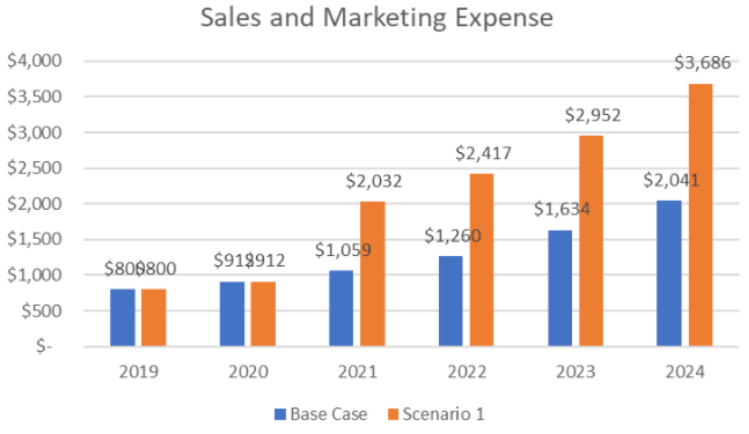

Caso 1 – Vendas e marketing ineficientes

Vamos afetar o LTV para CAC, mudando duas das seis entradas do círculo de influência do LTV/CAC acima. Para modelar o cenário 1, estou usando o perfil do caso 1, mas aumento as despesas de vendas e marketing para diminuir o LTV/CAC.

Eu mantenho todos os outros números e indicadores iguais.

Essencialmente, neste caso, nos tornamos muito ineficientes em vendas e marketing.

Ainda adquirimos o mesmo ARR e número de clientes, mas gastamos muito mais para adquiri-los. Eu resumi as mudanças nas despesas de vendas e marketing no gráfico abaixo.

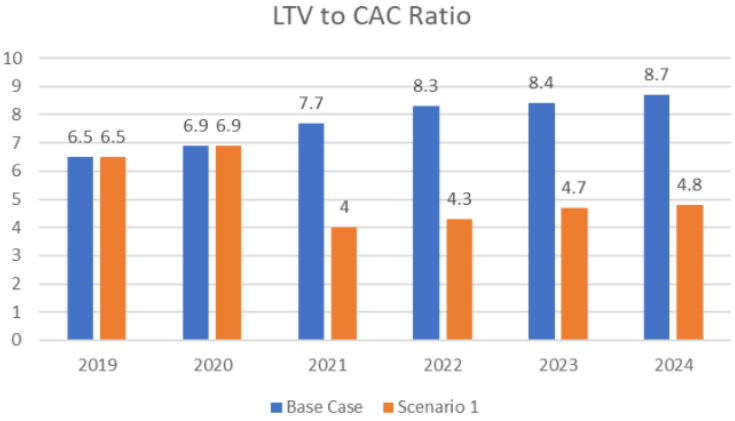

O resultado de vendas e marketing ineficientes

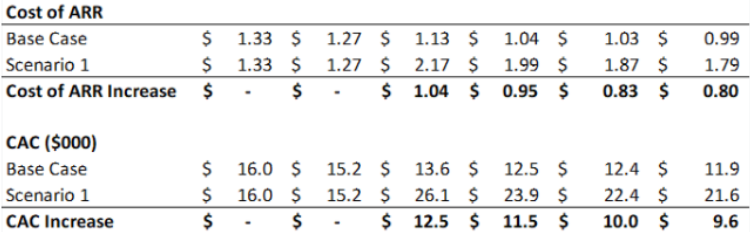

Com um aumento dramático nas despesas de vendas e marketing, nosso LTV/CAC foi reduzido quase pela metade nos períodos previstos. Nosso custo de ARR e CAC quase dobrou para níveis perigosos e o custo de se adquirir $1,00 de ARR ficou muito ineficiente.

Ok, ótimo, minhas métricas estão ruins. O que mais isso significa para mim? Temos vendas e marketing ineficientes, mas o que mais é afetado?

Com o aumento das despesas operacionais (OpEx), nossa lucratividade e margens EBITDA caem muito. Passamos de quase uma regra de empresa 40 para margens negativas e fluxo de caixa negativo.

EBITDA é o lucro antes de juros, impostos e depreciação. É um bom indicador de fluxo de caixa no longo prazo e, provavelmente, um foco importante quando você está escalando além de US$ 5 milhões em ARR.

LTV/CAC Takeaway – Caso 1

No cenário um, isolei as mudanças no LTV para o CAC, ajustando a despesa de vendas e marketing localizada na seção OpEx da nossa Demonstração de perdas e lucros (P&L) em SaaS. Lembre-se, nosso negócio ainda tem grandes margens brutas e retenção. A “metade superior” do nosso P&L está apresentando um bom desempenho.

No entanto, nossa lucratividade foi altamente afetada por uma queda no índice LTV/CAC. É claro que grandes mudanças nas despesas de vendas e marketing não acontecem da noite para o dia, mas podem ficar fora de controle por muitos meses.

O cenário um reforça a importância de compreender o perfil financeiro de sua empresa. Se eu percebesse as métricas de vendas e marketing na direção errada, eu ligaria para meu líder de vendas e marketing para entender o desempenho atual. E o mais importante, para onde estamos indo no futuro.

O departamento de Customer Success deve ter um relacionamento estreito com vendas e marketing.

A previsão (forecast) é um componente-chave da estratégia de Customer led growth. Ajuda você a entender o que está funcionando financeiramente e o que não está funcionando em seu negócio. Você pode responder a perguntas como:

- Quando posso contratar?

- Quando posso investir em novos produtos ou recursos?

- Qual é o impacto dessas decisões operacionais?

Com a previsão, você pode ser proativo.

As métricas são mais significativas quando usadas com outras métricas, nunca isoladamente.

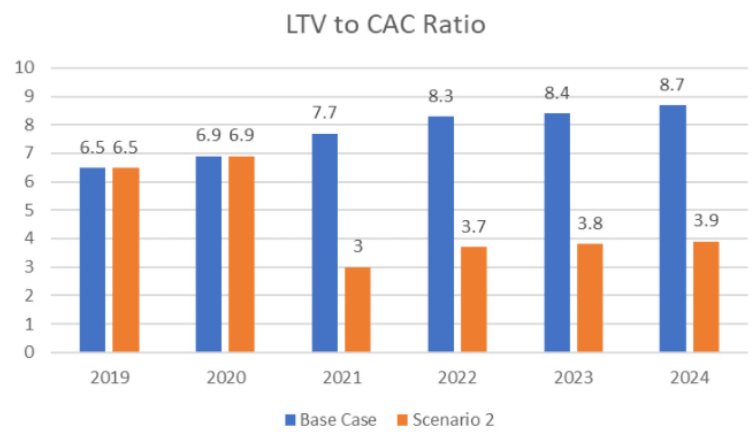

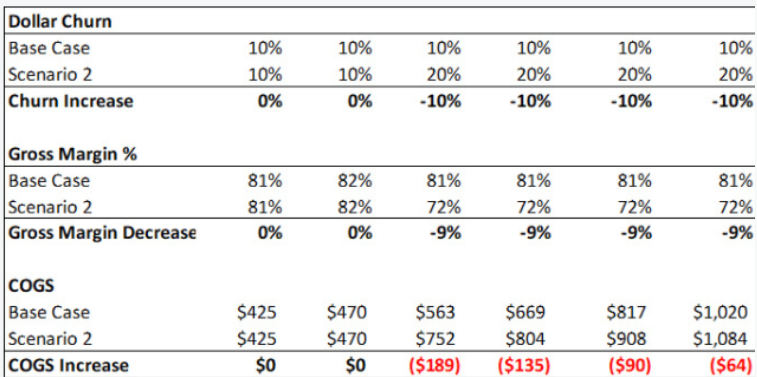

Caso 2 – Aumento do churn e diminuição da margem bruta

Agora, vamos afetar a outra metade da bolha LTV para CAC para cima. Mantemos a mesma eficiência de vendas e marketing do caso-base, mas agora aumentamos o MRR Churn e aumentamos o COGS (Custo do produto vendido).

Essas mudanças afetam a “metade superior” do P&L. Nossa receita e margem bruta diminuem devido ao aumento do MRR Churn e à redução da margem bruta. Como você pode ver no gráfico abaixo, nosso LTV/CAC foi cortado pela metade.

Você pode ver nas tabelas abaixo: aumentei o churn de 10% para 20% e adicionei mais despesas ao CPV. Ao tentar diminuir nosso LTV para CAC, fiquei realmente surpreso com o pequeno aumento do COGS (CPV) necessário para reduzir o índice. Um aumento de 10 pontos no churn teve um grande impacto nas margens brutas.

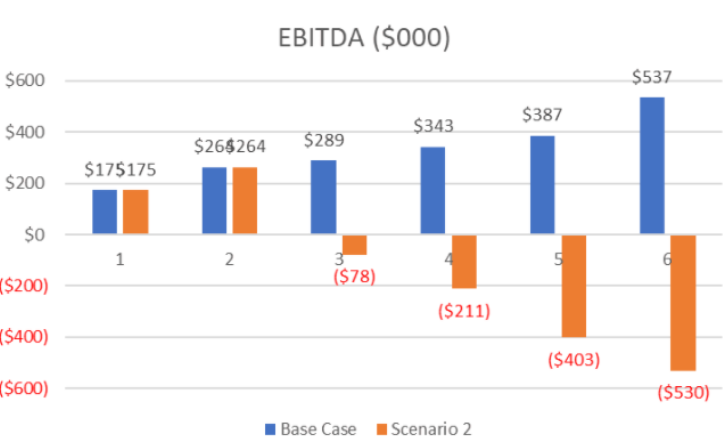

Por fim, você pode ver a redução do nosso EBITDA abaixo, que não está tão dramático quanto o cenário um, no entanto, uma simples mudança na rotatividade foi o suficiente para levar o LTV/CAC perto de três.

LTV/CAC Takeaway – Caso 2

Um simples aumento no churn foi a principal razão para nossa queda no LTV para o CAC no cenário 2, mas isso me fez pensar sobre o impacto do EBITDA: por que o EBITDA não diminuiu tanto quanto no cenário 1?

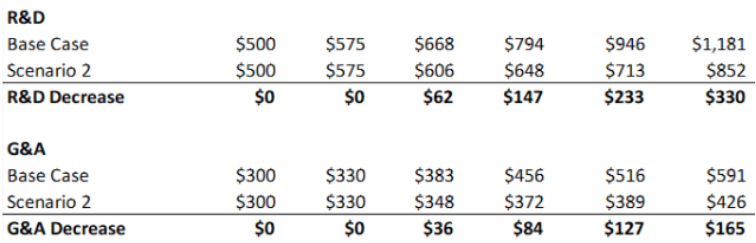

No cenário 1, presumi que P&D (Pesquisa e desenvolvimento) e G&A (Despesas Gerais e Administrativas) continuavam “otimizados” no mesmo percentual da receita total. Como a receita diminuiu com o aumento do churn, as despesas com P&D e G&A também diminuíram.

Em longo prazo, isso é possível se permanecermos disciplinados financeiramente e tivermos metas de gastos definidas por um processo de orçamento anual. No entanto, em curto prazo, é improvável que possamos cortar despesas em conjunto com uma queda rápida na retenção.

Isso me mostra a natureza viva do P&L e o quanto, como líderes de nosso negócio de SaaS, devemos entender a macroeconomia de nosso negócio. Como uma força no negócio pode afetar outras.

Devemos entender:

- Nossas Margens bruta e por perfis de fluxo de receita;

- Nosso perfil OpEx (gasto % da receita total);

- Nossa alavancagem operacional.

Conclusão

Ainda que eu tenha executado apenas dois cenários, é importante destacar que existem muitas maneiras de fazer essa análise. Podemos concluir então que um índice LTV/CAC maior que 3 significa U$X,XX de maneira definitiva nos resultados financeiros? Não é verdade, pois existem muitas variáveis que influenciam.

No entanto, acho que considerar LTV/CAC maior do que 3 é uma boa regra prática. Se estivermos em uma situação de declínio do LTV sobre o CAC, as sirenes de alerta devem estar soando. Pode ser um indício de que enfrentaremos grandes prejuízos financeiros.

Se estamos com um LTV/CAC abaixo de 3, provavelmente já entendemos que devemos trabalhar para a margem bruta e a eficiência de vendas e marketing.

Esse conteúdo é uma tradução livre do post LTV to CAC Ratio of three / Myth or legend, produzido por The SaaS CFO